您现在的位置是:主页 > 龙虎榜 >

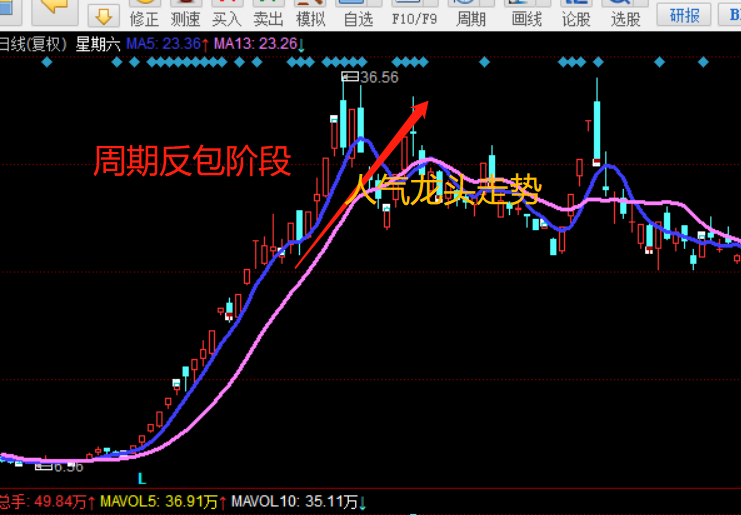

结构性行情继续

2020-09-02 21:22:52龙虎榜 982人已围观

在国内IDC中, 渗透进阿里、头条等巨头的云产业链,能充分享受与巨头共同成长带来的强者恒强格局。而零售模式遇到瓶颈后难以继续扩张,议价能力会下降, 所以市场目前更偏好批发型IDC, 尤其,不过是和大型云服务商绑定的批发型IDC,

光环这种零售型不是说就没有机会了,短期入局参与者众多导致竞争比较激烈,今年还是产能投放的小年,暂时不加仓,但光环现在也在做REITs, 很可能是首批落地的IDC而且对于零售企业来说,REITs公司之一,参考美国经验,云服务商客户机柜的价格存在长期下行压力,中小企业机柜租金价格为云服务商的2-2.5倍,反而以金融、医疗等高价值客户为主的零售型IDC厂商增长得更好,所以对零售模式长期仍有空间,批发型的就是看宝信和数据港,仍持有为主。

6、国联股份: 之前说过这个公司,本来想多讨论和调研一下的,结果券商一推突然大涨了。这公司业务主要是B2B采购电商平台,行业本身就在高速成长,线上渗透率极低,因为确实能帮助下游企业解决经营效率的问题,需求在快速增长。公司收入占比最多的是涂多多平台(涂料B2B),过去三年复合增速超过100%,除此以外还拓展了卫多多、玻多多、纸多多等等垂直领域电商平台,容易做横向拓展,而且发展空间能看到很大。公司自身优势就是先发优势,没有很强劲的竞争对手,以及巨大的数据量优势,相当于卡位了流量的入口。从商业模式的角度说,公司资产比较轻,运营效率也在不断改善,而且通过一些新模式(比如团购)一步优化。估值也很合理,前期的走势主要还是被减持影响了,公司的缺点在于产业发展节奏的确定性可能出现波动,包括自营产品的价格波动风险等,也是我们后期需要持续跟踪和评估的。

操作上,今天和今天之前买过一笔的暂时持有就好,没买的也不用着急,等我们调研完会跟大家汇报。

对于这类标的,不是海看到软件上显示的40倍估值,就先入为主的认为是高估。因为这类企业是轻资产,所以资产质量本身很好,估值理应高一些;因为如果是高负债的企业,降低负债就需要增发,增发就会降低每股收益并提高估值,所以互联网和软件公司估值高于制造业公司等,是正常的。这类企业,很容易发展超预期,导致盈利上调,继而看起来的高估值变成低估值;其次,虽然估值是40倍,但公司未来两年的发展增速很可能是超过40倍的,我讲过海底捞的案例,所以发展很好的话,很可能不是贵,是便宜了。

多说一句,卫宁健康的调研看法,已经写在昨天的复盘\u2014\u2014无法判断明年是转云拐点,所以可以不参与,或者买一笔后持续跟踪。恒生电子,中报并未反映创业板注册制,这块儿收入体量是近几年新业务里最大的,主要体现在下半年,所以下半年比上半年好,明年预期也是不错的。

三、策略

1、今年疫情放大了马太效应,加速各个行业集中度的提升,从统计数据来看,周期和科技大类行业最明显。我们关注的主要也是各行业龙头为主,所以不需要调整什么。从基金建仓与发行数据来看,目前等待建仓的资金规模高达2548亿元,相比月初的1998亿元继续上行,市场流动性仍然比较充裕。

2、至于今天回调,主因是外资净流出80亿,看起来像是印度找事儿转移国内视线导致的。但这些扰动,都没什么持续性,也不会产生严重后果,所以市场还是结构性行情继续。

上一篇:今日收盘完整版思路总结

相关文章

随机图文

大盘肾不好,风险来了

昨天市场冲高回落,下午情绪的退潮有些莫名。早盘时北向资金大幅流入,带动券商,有色板块强势上行,指数也打到3440,距前高3450也较近了。军工异动,明晟指数调仓,月底等因素,叠

西藏政协原副主席周岐顺逝世 习近平表示慰问

10月19日,京东宣布今年11.11大促将首次推出“京东拼购”等玩法。10月19日,美团点评官方微信小程序也正式上线了“好货拼团”板块。 事实上,此前已经有包括阿里、苏宁、今日头条等

上证蹲,上证蹲,上证蹲完创业板蹲

【盘前点评】近期市场成交量维持较低水平,大盘没涨但收长下影,体现的是跌多了后的抵抗性,现在很难一下子反弹上去,但短线随时出现超跌弱反。创业板今天依然存在反弹需求,力度取决于

杨幂与魏大勋暗戳戳发糖 前夫刘恺威工作室发这八个字

不在沉默中爆发,就在沉默中灭亡! 这句话来形容当下的区块链。2018年疯狂的区块链因受政策监管与打压,资本、媒体、甚至创业者都趋于冷静。或许,这就是黑暗里的爆发前夜吧。但这个前夜还很