您现在的位置是:主页 > 行业龙头 >

电驱设备正在加速替代,未来5年复合增速达42.2%

2020-09-08 13:34:33行业龙头 1020人已围观

1、券商紧急提醒,这个板块存在4大预期差,最值得看的是这个细分,成长性将超预期,价值量还有望翻倍 2、新型压裂设备将直接降低50%成本,正加速替代传统设备,未来5年复合增速达42.2%

摘要:

1、风电:券商认为,风电板块抢装过后依然存在预期差,传统能源央企继续加大投入、新技术加速降本进程,预计21-22年装机量保持25-30GW。最值得看的是拥有海上风电属性的企业,平价后成长性将超预期,尤其是整机、基础支撑件、海缆这三个领域,呈现量价齐升的格局。相关标的泰胜风能、明阳智能等。

2、杰瑞股份:电驱压裂设备功率是传统设备的2倍,购置成本下降50%、运营成本下降33%、施工面积减少30%,国内中石化、中石油系统已大面积采用。新型压裂设备的高性价比正高速替代传统压裂设备,预计2025年新型压裂车市场突破100亿,5年复合增速达42.2%。杰瑞在电驱压裂和涡轮压裂均有很强布局,产品供货北美知名油服公BJ services,在国内高端领域更是优势明显,新型设备有望再造一个杰瑞。

3、出口链:分析师指出出口链有望补涨。一是,7、8月份出口数据持续向好,下半年海外疫情初步得到控制带来的海外需求回暖,叠加国内供给优势,预计有助于下半年出口继续超预期复苏。二是,关注“海外业务占比较高且后续景气环比修复”的出口链公司,汽车、轻工等行业最为代表,相关公司有精锻科技、岱美股份、均胜电子、爱柯迪、梦百合、盈趣科技等。

4、策略:当前处于收入质量向盈利质量传导的阶段。由毛利率提升带动ROE回升是最为关键的,典型如食饮、医药、电子(半导体、消费电子)、公用事业、机械(工程机械、高空作业车、和工业机器人)和电气设备(光伏、高低压设备、电源设备)。从细分二级行业角度进行观察,目前中报增长态势良好的细分行业为医疗器械、塑料、小家电、电子、券商、5G通信设备、养殖、工程机械、楼宇设备、游戏、黄金、光伏、高低压设备、电源设备等。

正文:

1、风电板块的4大预期差,最值得看的是这个细分,平价时代成长性将超预期,价值量还有望翻倍 (招商证券)

市场认为风电这轮抢装过后可能没有什么看点,实际上风电后续成长性仍然较强,目前已经出现4大预期差。尤其是未来海上风电进入平价周期后,成长性很可能超预期。

1)风电的4大预期差

①风电不会被光伏消灭,风电配套30%储能后,出力近乎平滑,可作为基础电源,风光长期共存是常态。

②国内风电长期增量在央企,由于火电审批趋严,传统能源类央企将持续加大对新能源投资力度。

③2021/2022装机不会出现断崖式下跌。

原因在于2020年抢装后紧接着平价,未来2年下游运营商资金会更足,预计21-22年装机25-30GW。

④降本速度可能会超预期,目前降本驱动力已从规模变为研发投入,新技术可能大大加速降本进程。

2)海上风电成长性最有可能超预期

风电从陆上到近海,再到深远还发展,目前海上风电还处在快速发展阶段。

欧洲市场海风2020年就进入平价元年,国内市场随着地补政策明确、补贴过后也将实现平价,目前各沿海省份对海风支持力度可能继续超预期。

此外,海风各环节均具有较强壁垒,价值量提升显著,产业格局更好的环节成长性更强。

①基础支撑结构:1GW海风对基础支撑结构的需求相当于4-5GW陆风,综合售价高10-20%

②整机:风机单位千瓦售价接近翻倍(较平价陆风)

③海缆:由固定到漂浮,用量增加

3)A股对标

泰胜风能、明阳智能、东方电缆等。

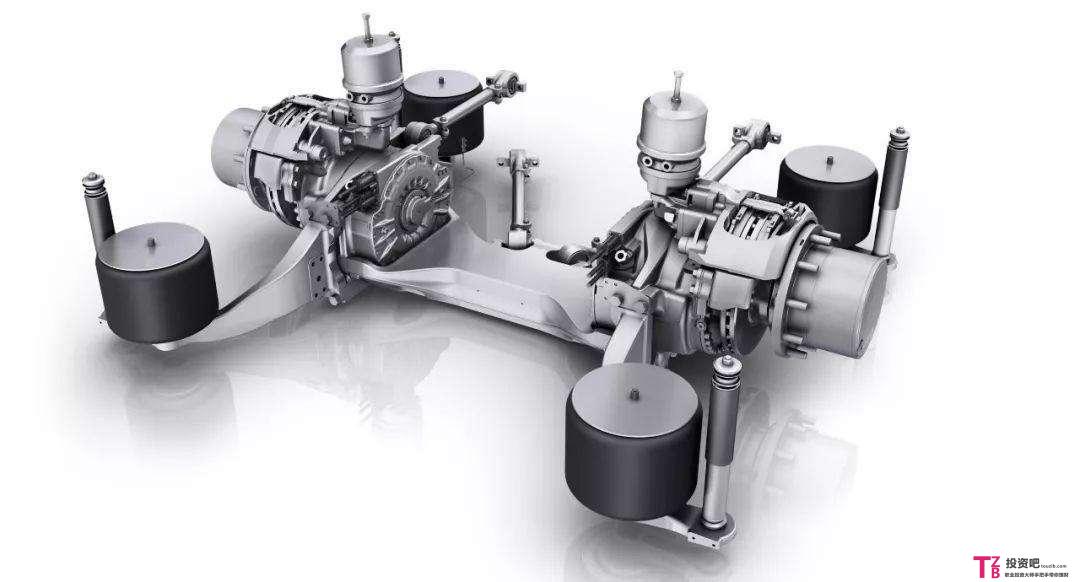

2、杰瑞股份:新型压裂设备将直接降低50%成本,正加速替代传统设备,未来5年复合增速达42.2% (西南证券)

杰瑞股份是国内压裂设备龙头,随着压裂设备进入技术迭代周期,新型压裂渗透率到2025年将快速渗透到30%以上。超过百亿的市场有望再造一个杰瑞。

1)成本明显更低,新型压裂设备度过导入期,进入加速放量阶段

低油价倒逼行业新一轮降本增效,而新型压裂设备效率更高,同时成本更低,已经度过导入期进入加速放量阶段。

压裂环节是页岩气开采成本占比最高的环节,达到28%,是降本重要一环。

①电驱压裂设备:相同价格的一台电驱设备输出功率比两台传统设备还要高。以涪陵地区为例,原先需要20-30台压裂车,用电驱或者油电混合只需要8-10台。

带来施工井场面积占地减少30%、装备购置费用降低50%、运营成本下降33%。

目前中石化的涪陵气田、中石油系统已经开始大规模应用电驱压裂设备。

②涡轮压裂设备使用井口天然气作为燃料,单位输出功率比较高

相比传统车组,同功率的压裂车组设备总数量可减少43%,整车寿命增加3倍。据杰瑞的测试数据显示,仅燃料成本一项就可以带来每年上千万美金的成本优势。

据测算,2025年全球新型压裂车市场规模将突破100亿元,2020-25年均复合增速达42.2%。

2)杰瑞超前布局新技术,将再造一个自己

①公司已实现核心零配件从独家供货到目前已实现完全自产化,产能不在受制于海外采购。

②涡轮压裂技术全球领先,已供货北美知名油服公BJ services,压裂时长超1000小时,后续订单有望继续放量。

③发布全球首个电驱压裂成套设备,搭载全球功率最大的柱塞泵,在国内市场几无对手。

随着后续新型压裂设备渗透率持续提高,杰瑞高性价比优势将继续抢占份额,超百亿市场有望再造一个杰瑞

3)估值

从订单角度,公司上半年新增订单46.6亿,同比+27.4%,其中收入占比最高的钻完井设备订单增幅超过70%。

3、出口链修复有哪些投资机会?分析师圈出了这两大重点补涨方向 (浙商证券)

浙商策略分析指出,以机场、航空、旅游、酒店、电影等为代表的出行链,以汽车、轻工为代表的出口链,股价整体处在底部,后市可适当关注。

且随着国内消费逐步恢复常态,海外疫情对经济的影响逐步削弱,继而对出行链和出口链的景气的环比修复形成支撑。

数据上来看7月出口(以人民币计)同比+10.4%,前值+4.3%,修复斜率超市场预期;8月PMI分项中,新出口订单指数上行0.7个百分点至49.1%,表明出口订单也在进一步改善。

后续海外疫情初步得到控制带来的海外需求回暖,叠加国内供给优势,预计有助于下半年出口继续超预期复苏。

具体到投资逻辑,出口链中关注“海外业务占比较高且后续景气环比修复”的公司,结合汽车组和轻工组观点,相关公司有精锻科技、岱美股份、均胜电子、爱柯迪、梦百合、盈趣科技等。

4、从中报业绩和估值角度看,这些细分行业业绩好且估值低 (安信证券)

安信证券在策略报告中分享了以下两张图,比较有意思。

第一张图是PB-ROE的数据,也就是对于重资产行业,靠右下部分的是目前可能处于低估的行业。

第二张图,则是基于当期中报业绩增长情况,和行业所处历史百分位比较的行业,偏上是业绩好的,偏左是行业处于历史估值偏低的。

当前处于收入质量向盈利质量传导的阶段。由毛利率提升带动ROE回升是最为关键的,典型如食饮、医药、电子(半导体、消费电子)、公用事业、机械(工程机械、高空作业车、和工业机器人)和电气设备(光伏、高低压设备、电源设备)

从细分二级行业角度进行观察,目前中报增长态势良好的细分行业为医疗器械、塑料、小家电、电子、券商、5G通信设备、养殖、工程机械、楼宇设备、游戏、黄金、光伏、高低压设备、电源设备等。

上一篇:交易所主动降温,小票风格继续疯狂

下一篇:台积电订单供不应求,卡位龙头已出

相关文章

随机图文

有叛军,软成一滩烂泥

沪深市场综合评级:3.5分。 上涨家数848只。下跌家3009只。 沪深两市主力资金情况:-721.63亿。 &em

收量之后 震荡上行,内需崛起成重要主线

本周市场在军工和疫苗板块退潮之后,市场并没有较好的主线站出来,指引市场方向。只有防守板块方向的,黄金,食品饮料,酿酒等有一定表现,其余需求复苏的影视影院,民航机场,新能源

市场尾盘暴拉后资金看好哪个版块?

大势综述 沪指早盘冲高回落,午后震荡拉升,尾盘券商发力之下,全天红盘报收。那么,后市的看盘要点,依然是券商会否继续发力,带动指数延续强势

华谊兄弟:孙悟空还能玩出大花样

1、华谊兄弟:孙悟空还能玩出大花样 (1)大涨题材:影视+游戏 之前备受关注的电影《八佰》今晚零点上映,不过与以往影视